Последнее время мне часто приходится убеждать кого-то в отсутствии комиссии при снятии с карты системы Мастеркард Сбербанка наличных денег в банкоматах Сбербанка в Праге. Для примера я взял свою рублевую пластиковую карту — Классическую карту системы MasterCard. Если открыть ссылку, то в кратком описании карты можно увидеть следующую надпись — «Получение наличных в России и в дочерних банках за границей на одинаковых условиях», теперь в разделе «О Банке — дочерние банки» находим Чехию и видим — Sberbank CZ, a.s. действительно является дочерним банком АО Сбербанк.

Последнее время мне часто приходится убеждать кого-то в отсутствии комиссии при снятии с карты системы Мастеркард Сбербанка наличных денег в банкоматах Сбербанка в Праге. Для примера я взял свою рублевую пластиковую карту — Классическую карту системы MasterCard. Если открыть ссылку, то в кратком описании карты можно увидеть следующую надпись — «Получение наличных в России и в дочерних банках за границей на одинаковых условиях», теперь в разделе «О Банке — дочерние банки» находим Чехию и видим — Sberbank CZ, a.s. действительно является дочерним банком АО Сбербанк.

А в Тарифах на обслуживание карты, в разделе «Выдача наличных денежных средств (рублей или иностранной валюты со счетов с использованием карт) Через банкоматы» конкретно пункт 4.2.2. написано — обслуживаемые другими территориальными банками/дочерними банками — без комиссии. Так что совершенно логично, что снимая деньги в банкоматах Сбербанка в Праге с меня не берут комиссию описанную в том же разделе подпункт 4.2.3. выдача наличных денег в банокматах других кредитных организаций 1 % от суммы, но не менее 100 руб./3 долл. США/3 евро.

Но поскольку жизнь меня научила не верить не только на слово сказанное в Сбербанке, но еще и на слово написанное, я давно уже проводил эксперименты по снятию денег в банкоматах различных банков Чехии. Сегодня я практически в одно и тоже время, снял одинаковую сумму в банкомате Сбербанка и в банкомате Česká spořitelna — вот результат:

На первой фотографии — выдача в банкомате Сбербанка в Праге Na příkopě 860/24, никакого уведомления о комиссии, второе фото — выдача в банкомате Česká spořitelna, прямо указанно, что комиссия в размере 100р. Теперь скриншот из Сбербанк-Онлайн. Как можно видеть — Сбербанк скромно не указывает комиссию в  списке операций по карте (что в общем логично, т.к. комиссия — не операция по карте). Больше интересно другое, в обоих банкоматах сумма списанная с карты — одинаковая. Если посмотреть на сайте ЦБРФ курс чешской кроны к рублю на сегодняшний день (21.10.2014) — 1,8907р. за 1 крону, а реально получилось — 1,934р. за крону, т.е. имеется расхождение в 2% с официальным курсом, но это самое маленькое расхождение из тех, что я видел у карт других русских банков.

списке операций по карте (что в общем логично, т.к. комиссия — не операция по карте). Больше интересно другое, в обоих банкоматах сумма списанная с карты — одинаковая. Если посмотреть на сайте ЦБРФ курс чешской кроны к рублю на сегодняшний день (21.10.2014) — 1,8907р. за 1 крону, а реально получилось — 1,934р. за крону, т.е. имеется расхождение в 2% с официальным курсом, но это самое маленькое расхождение из тех, что я видел у карт других русских банков.

На данный момент карта Сбербанка системы Mastrcard (внимание! НЕ VISA) самый выгодный способ переправки денег из России в Чехию т.к.:

- Расхождение официального курса и реального — минимальны, 2±0,3% уже на протяжении как минимум 3х месяцев (устарело, читайте UPD).

- Отсутствие комиссии при снятии в банкоматах Сбербанка в Праге

- Небольшая комиссия при снятии в банкоматах других банков — 1% от суммы в рублях, минимальная комиссия 100р.

Последний пункт может показаться не очень важным, но выгоден тем, кто снимает относительно небольшие суммы — снимая с карты Матеркард Сбербанка эквивалент 20000р. в кронах, вы заплатите комиссию всего 200р., Для примера, снимая тот же эквивалент 20000р. с карты банка ВТБ24 заплатите комиссию 10 долларов.

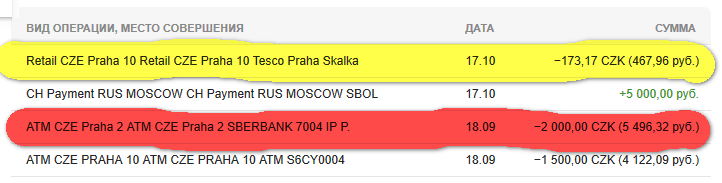

UPD 18.10.2017: Давно хотел добавить фото банкомата, где он предлагает конвертацию. В данном случае банкомат Сбербанка в Праге, русский язык там потому, что я показывал паре туристов, что случится с их денежками, в случае согласия на эту дурацкую конвертацию. Две картинки наглядно: было 18 сентября 2017 года, банкомат предлагает с конвертацией снять 2000 за 6289 рублей 80 копеек (это получается курс 3,114 рублей за крону, на минуточку официальный курс ЦБРФ на 18 сентября был 2,63), естественно я отказываюсь. Итоговое списание с карты произошло 20 сентября, Сбербанк снял 5496 рублей 32 копейки (строка, выделенная красным в выписке), т.е. согласись я на конвертацию, я бы переплатил более 700 (СЕМЬСОТ!!!!!!!!»!»№!;!%!) рублей, что в данным случае составляет на вскидку 11%.

UPD 18.10.2017: Давно хотел добавить фото банкомата, где он предлагает конвертацию. В данном случае банкомат Сбербанка в Праге, русский язык там потому, что я показывал паре туристов, что случится с их денежками, в случае согласия на эту дурацкую конвертацию. Две картинки наглядно: было 18 сентября 2017 года, банкомат предлагает с конвертацией снять 2000 за 6289 рублей 80 копеек (это получается курс 3,114 рублей за крону, на минуточку официальный курс ЦБРФ на 18 сентября был 2,63), естественно я отказываюсь. Итоговое списание с карты произошло 20 сентября, Сбербанк снял 5496 рублей 32 копейки (строка, выделенная красным в выписке), т.е. согласись я на конвертацию, я бы переплатил более 700 (СЕМЬСОТ!!!!!!!!»!»№!;!%!) рублей, что в данным случае составляет на вскидку 11%.

Думаю, что большинство читателей моего блога прекрасно знает, что реальное списание происходит НЕ в день снятия денег. Остальным неискушенным, краткий ликбез — в момент получения денег/покупки в магазине на карте блокируется сумма в рублях, иногда курс этой блокировки бывает реально «с потолка», а в выписке многие русские банки не заморачиваются, и не выделяют блокировку денег, операция выглядит как будто деньги списали», НО, через один-два дня (у некоторых мелких банков и 4-5 дней) данные об операции доходят до банка, выпустившего вашу карту, и в этот момент происходит разблокирование и реальное списание средств со счета по актуальному курсу (а не потому, которому деньги были заблокированы). Именно из-за этого, в случае скачка курса крона/рубль (а скачки у нас как известно бывают любые, но не в пользу рубля)), вы через пару дней можете обнаружить, что на счету не столько денег, сколько было, или вообще минус. Некоторые банки подстраховываются, и блокируют сумму по курсу, намного большему, именно для того, чтоб клиент потом не обрывал горячую линию с воплями «Было же все нормально, я снял а оно само…»

Думаю, что большинство читателей моего блога прекрасно знает, что реальное списание происходит НЕ в день снятия денег. Остальным неискушенным, краткий ликбез — в момент получения денег/покупки в магазине на карте блокируется сумма в рублях, иногда курс этой блокировки бывает реально «с потолка», а в выписке многие русские банки не заморачиваются, и не выделяют блокировку денег, операция выглядит как будто деньги списали», НО, через один-два дня (у некоторых мелких банков и 4-5 дней) данные об операции доходят до банка, выпустившего вашу карту, и в этот момент происходит разблокирование и реальное списание средств со счета по актуальному курсу (а не потому, которому деньги были заблокированы). Именно из-за этого, в случае скачка курса крона/рубль (а скачки у нас как известно бывают любые, но не в пользу рубля)), вы через пару дней можете обнаружить, что на счету не столько денег, сколько было, или вообще минус. Некоторые банки подстраховываются, и блокируют сумму по курсу, намного большему, именно для того, чтоб клиент потом не обрывал горячую линию с воплями «Было же все нормально, я снял а оно само…»

В моем случае, реальное списание произошло 20 сентября, курс кроны к рублю был уже 2,67 рублей за крону. Реальный же курс, по которому Сбербанк списал деньги — 2,75 рублей за крону, т.е. отклонение в этот раз составило чуть менее 3% , что последнее время, к сожалению, стало нормой (сейчас расхождение с курсом ЦБ наблюдается в районе 4-5%). При оплате картой в магазине, курс может быть на пару копеек пониже, но я бы на это не надеялся.

В общем итоге — НИКОГДА не соглашайтесь на конвертацию, внимательно читайте, что пишет банкомат, всегда выбирайте «Без конвертации», в английской версии «Without conversion», в чешской «Bez konverze» или «Bez převodu», иначе можете потерять 10-15%. И никогда не снимайте деньги в неизвестных банкоматах типа Euronet, ATM и прочих, у них свой собственный неизвестный курс + неизвестная комиссия. Не поленитесь найти нормальный банкомат, в крупные банки в Чехии — Česká spořitelna, ČSOB и KB.

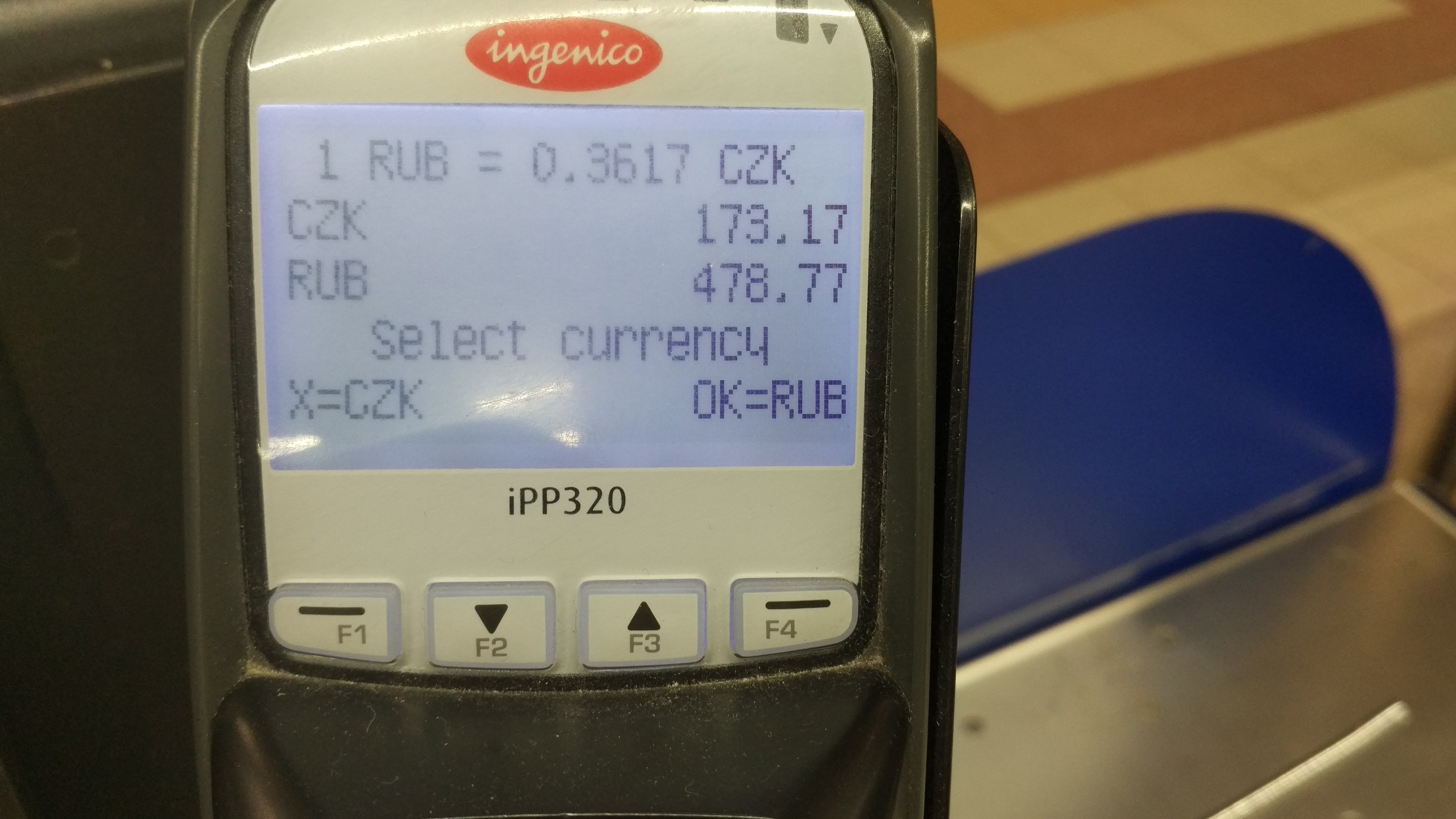

Теперь о новой фишке в терминалах оплаты в магазинах. Для неискушенных беспроводными технологиями оплаты жителей большей части РФ (это все, что на карте РФ вокруг колечка МКАД), я немного поясню, что в Чехии продавцы не хватают у вас из рук карту, а оплату вы производите самостоятельно, приложив карту к терминалу, или, как в большинстве случаев это с картами из РФ, вставив карту в терминал. В Чехии давно уже выпускаются карты с возможностью бесконтактной оплаты, а в РФ будь нет карт, либо старые терминалы. В Сибири я несколько раз провернул фокус оплаты своей бесконтактной картой (ловко увернувшись от лап продавца, пытавшегося мою карту схватить), абсолютно всегда, на меня смотрели как на шамана-идиота, а один раз долго требовали оплатить еще раз, т.к. я «что-то там нахимичил и оно пикнуло, как будто заплатил». Ну в общем, что-то я отвлекся. Дак вот к новой фишке — при оплате рублевой картой терминал предлагает провести списание или в Чешских кронах или в Рублях (подозреваю, что точно так же будет при оплате в другой национальной валюте типа доллары, гривны тенге и т.д.). Я когда первый раз это увидел — немного завис, и по незнанию соглашался списать в рублях, но пару дней назад у меня было побольше времени, калькулятор и интернет, чтоб посмотреть курс крона/рубль) Как видно на фото терминала — предлагали списать 478,77 рублей, я отказался, и выбрал списание в кронах, на выписке из банка выше (строка выделена желтым) видно, что реально списалось на 10,81 рублей меньше, в данном случае это примерно 2% от суммы. Вот так потихонечку, тут процентик, там процентик, банки нас облапошивают). Находясь в Чехии — выбирайте операции в Чешских кронах, отказывайтесь от конвертаций, сэкономите немножко рублей и нервов)

Теперь о новой фишке в терминалах оплаты в магазинах. Для неискушенных беспроводными технологиями оплаты жителей большей части РФ (это все, что на карте РФ вокруг колечка МКАД), я немного поясню, что в Чехии продавцы не хватают у вас из рук карту, а оплату вы производите самостоятельно, приложив карту к терминалу, или, как в большинстве случаев это с картами из РФ, вставив карту в терминал. В Чехии давно уже выпускаются карты с возможностью бесконтактной оплаты, а в РФ будь нет карт, либо старые терминалы. В Сибири я несколько раз провернул фокус оплаты своей бесконтактной картой (ловко увернувшись от лап продавца, пытавшегося мою карту схватить), абсолютно всегда, на меня смотрели как на шамана-идиота, а один раз долго требовали оплатить еще раз, т.к. я «что-то там нахимичил и оно пикнуло, как будто заплатил». Ну в общем, что-то я отвлекся. Дак вот к новой фишке — при оплате рублевой картой терминал предлагает провести списание или в Чешских кронах или в Рублях (подозреваю, что точно так же будет при оплате в другой национальной валюте типа доллары, гривны тенге и т.д.). Я когда первый раз это увидел — немного завис, и по незнанию соглашался списать в рублях, но пару дней назад у меня было побольше времени, калькулятор и интернет, чтоб посмотреть курс крона/рубль) Как видно на фото терминала — предлагали списать 478,77 рублей, я отказался, и выбрал списание в кронах, на выписке из банка выше (строка выделена желтым) видно, что реально списалось на 10,81 рублей меньше, в данном случае это примерно 2% от суммы. Вот так потихонечку, тут процентик, там процентик, банки нас облапошивают). Находясь в Чехии — выбирайте операции в Чешских кронах, отказывайтесь от конвертаций, сэкономите немножко рублей и нервов)

Подебрады.ру

Подебрады.ру

«Как можно видеть — Сбербанк скромно не указывает комиссию в Сбербанк ОнЛайнсписке операций по карте (что в общем логично, т.к. комиссия — не операция по карте). Больше интересно другое, в обоих банкоматах сумма списанная с карты — одинаковая.»

Может я и не права, но из этого следует, что комиссия просто «входит» в курс снятия. Как ты это не назови — на 1,5% выше курс или комиссия, какая разница, все равно дополнительные траты для снимающего.

И ещё — а нам почему-то открыли карту VISA, не вдаваясь в подробности, на тот момент я не знала, что надо просить Мастеркард, то есть у нас списывается ещё 1,5 % ?

Наташа,

Откройте сайт Центрального банка РФ и посмотрите там курс доллара например, и посмотрите на сайте других банков, вы нигде не купите валюту по курсу, установленном в ЦБРФ, только дороже. А все почему, очень грубо говоря, все банки покупают валюту у ЦБ и вам перепродают, официальный курс- это за сколько рублей ЦБРФ «купил» валюту у ЦБ другой страны, Сбербанк (как и любой другой банк) всего лишь перепродавец, естесственно он делает наценку. Так что 1,5% разницы между официальным курсом Центрального банка и курсом сбербанковским ни в коем случае не комиссия, в дополнительные траты эту наценку включать бессмысленно, ровно по той же причине, что и включать в дополнительные траты разницу в цене молока в магазине и у производителя. Конечно, можно попробовать купить это молоко напрямую у завода и сэкономить, но вот купить чешские кроны напрямую у ЦБ у вас точно не выйдет.

Комиссия за снятие в чужом банкомате приведена в смс явно, без всяких вписываний в конечную сумму и отображается в полной выписке по СЧЕТУ, к которому привязана карта.

Если у вас карта системы VISA, рублевая, то с вас система VISA возьмет 1,5 процента от суммы за то, что валюта, которую получаете на руки (чешские кроны) отличается от валюты карты (рубли). Эта комиссия скорее всего прямо включена в итоговую сумму списания и вы ее не увидите в выписке. Посчитать, есть ли комиссия, очень просто, нужно в сбербанковском банкомате снять сумму побольше, 5 тысяч крон например, посмотреть официальный курс, прибавить к нему 3 копейки, умножить на 5 тысяч и получившееся число сравнить с суммой фактически списанной. Разница должна быть примерно 1,5%

Я немного не понимаю — вы пишете о «реально получилось — 1,934р. за крону» по сумме блокировки ведь так? Везде ведь о текущем дне, 21 октября, даже заметка в тот же день, так?

А если сейчас посмотреть на выписку по этим операциям, то какие суммы значатся? В идеале прошу скриншот выложить.

На всякий случай дополню, вдруг кто из читателей не знает — при снятии денег или оплате картой деньги сначала просто блокируются системой (у кого виза, у кого мастеркард) на счете и лишь спустя несколько дней происходит окончательное списание и причем используется курс банка на день окончательного списания, а не на день снятия/оплаты (т.е. день блокировки).

Соответственно, для чистоты эксперимента следует смотреть сумму окончательного списания и сверять ее курс с курсом ЦБ на день окончательного списания.

Мне вот ВТБ24 в последнее время по очень красивому курсу деньги блокирует, но затем окончательно списывает по менее красивому. Вкупе с бешено падающим рублем так можно легко влезть в тысячи рублей долга на дебетовой карте — карта дебетовая, а оказывается задолженность и начинают считать проценты 🙂

Раньше я этим не заморачивался, т.к. раньше не было таких огромных скачков курса рубль-доллар, но по просьбе выкладываю скриншот отчета. Отчет пришлось заказать т.к. Сбербанк-онлайн показывает только последние 10 операций по карте, скриншот из Word, по этому там так красиво подчеркнуты 4 икса, но надеюсь вы мне будете верить). Реальное списание происходит позже (в случае Сбербанка до 3х дней), чем снятие денег в банкомате. Коррекция суммы может быть существенная, при условии сильного повышения курса доллара. У меня списалось 22 октября, курс, судя по архиву ЦБРФ, самую малость, но вырос. При этом коррекция суммы произошла в меньшую сторону, хотя по логике должно было быть наоборот.

Я не в коем случае не отвергаю то, что в случае резкого повышения цены доллара на день списания сумма может корректироваться в большую сторону. Но сравнение курса ЦБРФ и ВТБ24 (на сегодня разлет курсов почти 2,5 р., то есть больше 5%) все чаще наталкивает меня на мысль переводить все входящие на карту ВТБ24 деньги на карту Сбербанка и снимать уже с карты Сбербанка, выгоднее получится.

Доллар в Чехии совсем не котируется?

Я имею в виду ,если карта Маэстро долларовая и снимать в долларах, либо снимать в кронах, но с той же долларовой карты.

У меня описан наиболее выгодный случай, рублевая карта Сбербанка системы мастеркард. Как там дела с долларом и другими банками, системами я не знаю.

мои предположения: доллары вы с карты не снимете, вы в России видели банкоматы которые сразу выдают доллары? я слышал, что они есть где то в Москве, ни разу не видел. Так же и в Чехии, слышал, что возможно они есть, но ни разу не видел. Банкоматы выдают деньги в национальной валюте, т.е чешских кронах. Маеэсто — обрезанная по возможностям карта системы Мастеркард (точно так же как Виза-электрон обрезок от нормальной ВИЗА), в чем конкретно обрезанная я даже не представляю, вам нужно попробовать узнать в своем банке. Для начала стоит поискать на карте надпись «действительна только на территории РФ (ну или другой страны)», если ее нет, то попробуйте узнать в банке условия снятия наличных в валюте, отличной от валюты счета, в банкоматах чужого банка в другой стране. Не факт, что вы вообще сможете найти что-то внятное, например у Сбербанковской карты ВИЗА-электрон берут 1,5% за снятие в валюте, отличной от валюты карты, + 1,8% за снятие денег даже в родных банкоматах в другой области (не там где открыт счет), НО попробуйте эту информацию узнать на сайте Сбербанка, да проще сальто научиться делать, вытягивание информации лично у главы любого отделения Сбербанка, приведет к тому, что вам скорее скажут — «Может я лучше сальто сделаю и вы уйдете уже?»

Так что я особо подсказать не могу, подключайте роуминг, извещения о действиях на счете и карте и экспериментируйте)

Bucher, здравствуйте!

Я правильно поняла, что если с рублевой классической карты мастеркард снять в банкомате Česká spořitelna сумму 25 000 крон, то комиссия будет составлять не более о,5%? Просто ребенок в Подебрадах, там нет банкоматов Сбербанка. Тогда получается дешевле и проще снять деньги в Подебрадах в Česká spořitelna.

Нет, комиссия по дебетовой рублевой карте за снятие наличных денег в банкоматах других банков согласно тарифам составляет 1% но не меньше 100р. 25 тысяч крон курсу, угадываю на 2,45р. за крону, это 61250р., т.е. комиссия будет грубо 612р.

Bucher, спасибо за ответ.

Просто в Вашей заметке прочитала —

«3.Небольшая комиссия при снятии в банкоматах других банков — минимальная комиссия 100р, снимая 10 тысяч крон вес комиссия в итоговой сумме списания будет всего 0,5% и при увеличении суммы еще меньше»

Точно, какую-то ерунду написал, спасибо, исправлю.

О ужас! Это же Сбербанк!

Илья Рудомилов не одобрит.

Комментарий отредактирован. Иннокентий, мне не понравился ваш тон. -Bucher

Александр, здравствуйте!

Подскажите, пожалуйста, как сейчас обстоят дела со снятием налички в банкоматах чешского сбера с карты мастер российского сбера? Все также лучший вариант по вашему мнению? Мне необходимо перевести не очень большую, но приличную сумму — пытаюсь найти оптимальный вариант. Заранее спасибо.

Со времени выхода статьи я только раз сравнивал ситуацию, но к сожалению не документировал, Сбербанк с небольшим отрывом в пару рублей все же опередил ВТБ24. Опять же уточняю, что снимал в банкомате Сбербанка. К сожалению, дальнейшие эксперименты проводить не могу, т.к. карта ВТБ24 закончилась, а на сбербанковской карте закончились деньги)

Спасибо! Видимо открою обе и проведу замеры)

Сегодня разговаривал с банком и выяснил что: теперь — независимо от типа банка, а именно дочерний он или нет, каждый банк самостоятельно принимает решение на снятие комиссии за снятие наличных. В Чехии эта комиссия составляет 1 %, а в Турции — 0,75%. Через пару недель буду проверять, сколько они снимут комиссию за снятие наличных в долларах. На мой вопрос о том, что Чехия, а именно Сбербанк.cz является дочерним и пункт 4.2.3 относится тем правилам которые устанавливает головной Сбер РФ тогда и за снятие ничего не должны снимать. На что девушки мне ответили, что данные правила сейчас не работают! Так, что переводы лучше делать как и раньше через Юнистрим. Да, там берут 1.5% за перевод, но и доллары можно купить не дорого, а продать их в обменнике на той же Jindřišská у арабов рядом с Česká pošta по более выгодному курсу и тогда у вас не будет таких высоких потерь как со Сбером.

Олег какова Ваша проверка по снятию долларов Чехии?

Я думаю проверка закончилась, даже не начавшись, ни в одном из 4х известных мне отделениях сбербанка в Праге не нашлось банкомата, который выдает доллары.

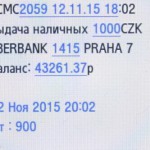

Потом я сегодня специально снял 1000 крон, для проверки утверждения

Как можно видеть на фотографии, по прежнему нет никакой комиссии (в статье есть фото, где прямо в смс написано «с комиссией столько-то»).

И вообще в принципе я не согласен с утверждением Олега, о хоть какой-то выгодности перевода Юнистрим, по разным причинам.

1. Нужно где-то купить доллары, относительно адекватный курс получится при большой сумме, больше 5-10 тысяч долларов. Но большая часть знакомых мне студентов получает от родителей «небольшие» суммы в эквиваленте до 1000 долларов. Бегать родителями по городу с целью сэкономить 200 рублей — слабо себе представляю.

2. 1,5% за перевод Юнистрим.

Сама по себе фраза Олега мне кажется бредовой

Даже если снимать деньги с карты Сбербанка в чужом банкомате — комиссия составит 1%, против 1,5% Юнистримовских, а учитывая, что комиссия за снятие с карты Сбербанка в банкоматах Сбербанка отсутствует…

3. Больше чем уверен, что перевод Юнистрима не приносят домой на руки получателю. Идти в отделение и получать перевод — драгоценное время. А деньги, переведенные на карту — всегда с собой, платить картой легко и просто, практически везде. Правда получение наличных уже опять затруднено потерей драгоценного времени.

4. Обмен полученных по Юнистриму долларов — нети никакой гарантии, что ребенок придет в нормальный обменник и его там не облапошат. Да и обменник находится в центре Праги, где только таких детей, выходящих с обменников и ждут. Я еще не слышал, чтоб кого-то из знакомых обокрали на крупную сумму, но о пропаже кошельков слышу относительно часто. В пошлом году моего одногруппника по Подебрадам обокрали прямо в трамвае, заходил в трамвай — был кошелек, вышел — нет кошелька.

Здравствуйте! Подскажите, на январь 2018 эта информация актуальна?

Екатерина, статья актуальна, по прежнему у рублевых кард сбербанка системы Мастеркард нет комиссии при снятии в банкоматах сбербанка, расхождение кусра относительно ЦБ РФ по прежнему в районе 4-5% (последний раз снимал деньги 1 января, +4% к курсу ЦБ).

Если вы едете в туристическую поездку, до сих пор считаю данный способ наиболее выгодным (не надо везти наличку и потом искать обменники). Если вы не турист, то присмотритесь к

карте Revolut — https://www.podebrady.ru/2017/11/24/revolut/

и системе переводов PaySend — https://www.podebrady.ru/2017/08/16/paysend/

Не знаю, как у вас в Сибири, а в одном крупном городе на юге России, не буду писать, в каком, «Вставлять или прикладывать?» (про карту) уже давным-давно является обыденным вопросом даже в небольших молочных, булочных и проч. лавочках у меня на районе, вдали от центра даже нашего города, не то, что Москвы. Так что эта часть статьи посмешила)) А в остальном — спасибо за информацию.

Классная информация!!! Спасибо!

Алена,

Невероятно рад, что спустя 10 лет существования в Чехии бесконтактных карт и 4 года после публикации статьи у вас «в одном крупном городе на юге России» принимают бесконтактные карты.

Спасибо! Очень полезно и наглядно.